Виконавчий напис, реструктуризація, суд, Приватбанк – юридична консультація

На даний час політика Приватбанку з приводу повернення кредиту починає кардинально мінятись в сторону діалогу з позичальником. Це полягає в наступному:

Приватбанк поступово пропонує програми реструктуризації кредиту для різних категорій позичальника;

При реструктуризації кредити надає дисконт від 30 до 70 процентів в залежності від позичальника;

При реструктуризації кредиту Приватбанк підписує договір з позичальником з приводу списання залишку (раніше такого не було);

В судах з Приватбанком, останній перестав виставляти завищену пеню та штраф;

З іншої сторони, Приватбанк почав активно вчиняти виконавчі написи нотаріуса та відкривати виконавчі провадження.

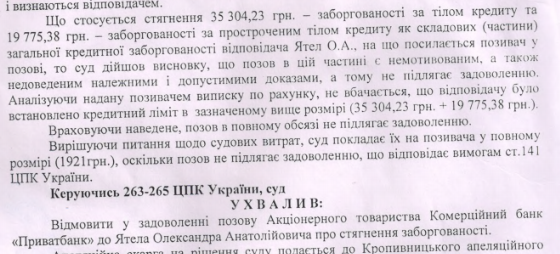

Зверніть увагу на факт підписання чи не підписання заяви про надання кредиту та приєднання до Умов та Правил кредитування позичальника. В цій статті ми приведемо для прикладу рішення суду в якому суд відмовив Приватбанку в стягненні кредиту, у зв’язку з тим, що банк не зміг надати докази підписання заяви та приєднання до кредитного договору.

Наші рекомендації по Приватбанку:

1. Якщо Приватбанк нарахував вам велику пеню та штраф, ви можете просити в суді їх зменшити;

2. Якщо Приватбанк вчинив виконавчий напис, зверніть увагу на строки позовної давності, правильність розрахунку – це обов’язкові умови для скасування напису, оскільки відповідно до ст. 88 ЗУ «Про нотаріат», нотаріус вчиняє виконавчі написи, якщо подані документи підтверджують безспірність заборгованості або іншої відповідальності боржника перед стягувачем та за умови, що з дня виникнення права вимоги минуло не більше трьох років.

3. Приватбанк не мав права звертатися з заявою про вчинення виконавчого напису до нотаріуса, а нотаріус відповідно не мав прав вчиняти цей виконавчий напис, оскільки в цей час існував спір відносно заборгованості, а тому заборгованість неможливо вважати безспірною;

4. Якщо Приватбанк подав на вас до суду, вам необхідно написати лист та припинити кредитні відносини, для того, щоб банк не нараховував вам проценти по кредиту та неустойку, оскільки, відповідно до п.2.1.1.17 Умов та правил банківських послуг: «Последние изменения (вступают в течении 30 дней после публикации). Клиент имеет право до даты, с которой будут применяться изменения, указанные в данном пункте, расторгнуть договор без уплаты дополнительной комиссии за его расторжения»

Зразок рішення суду з Приватбанком

Для отримання юридичної консультації по кредитам:

1. Реструктуризація кредиту (списання)

2. Захист від колекторів

3. Зняття арешту з майна

4. Оскарження рішення суду (заочне, апеляція, касація)

5. Застосування позовної давності по кредиту

6. Припинення поруки, скасування виконавчого напису

7. Супроводження купівлі кредиту на голландському аукціоні

8. Списання боргів – банкрутство фізичних осіб

911inua@gmail.com - задайте нам питання!

063-595-87-10 - отримуйте консультацію за телефоном!