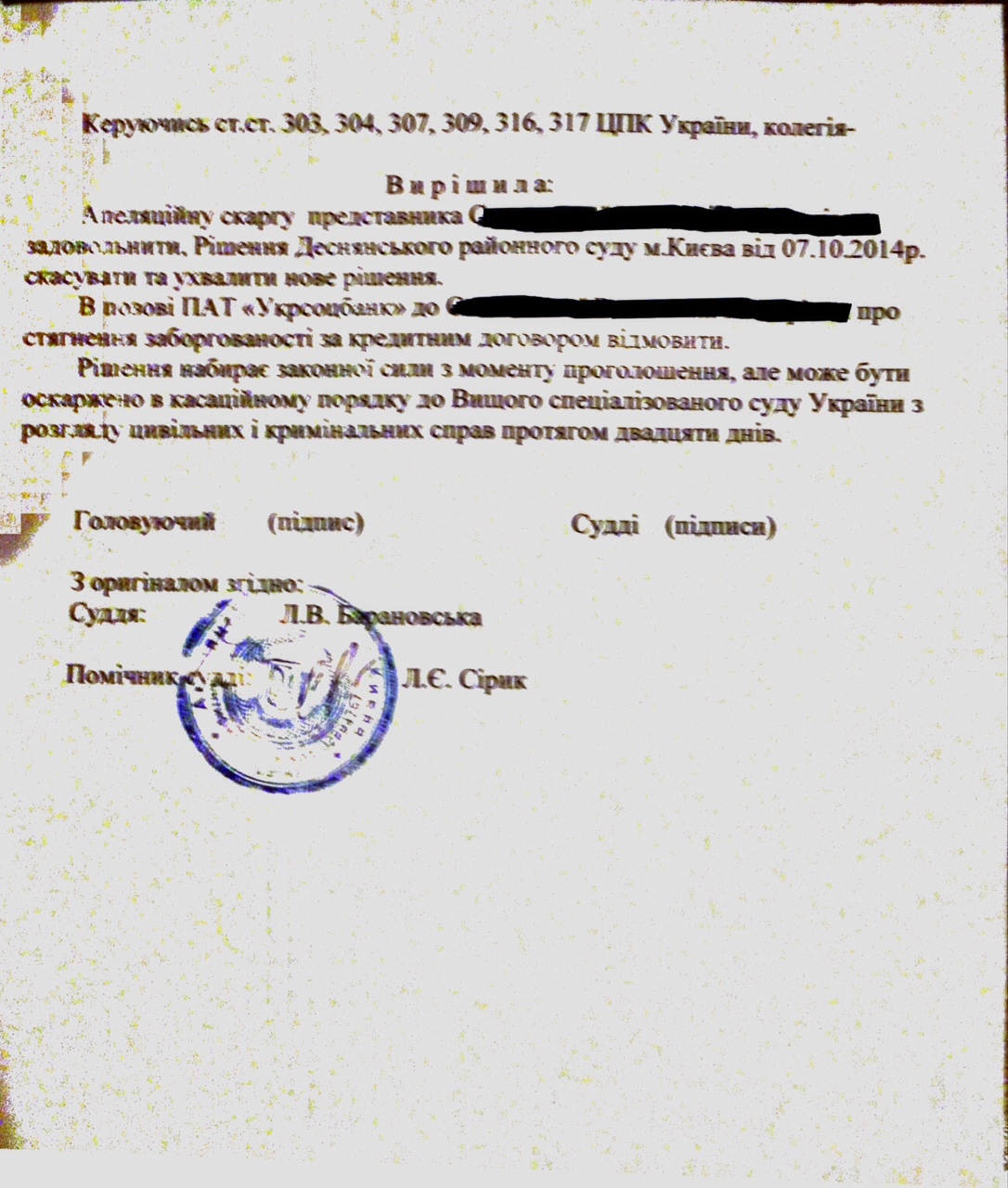

Укрсоцбанк - виграли справу за позовною давністю

Що кожного позичальника слід знати про термін позовної давності по кредиту?

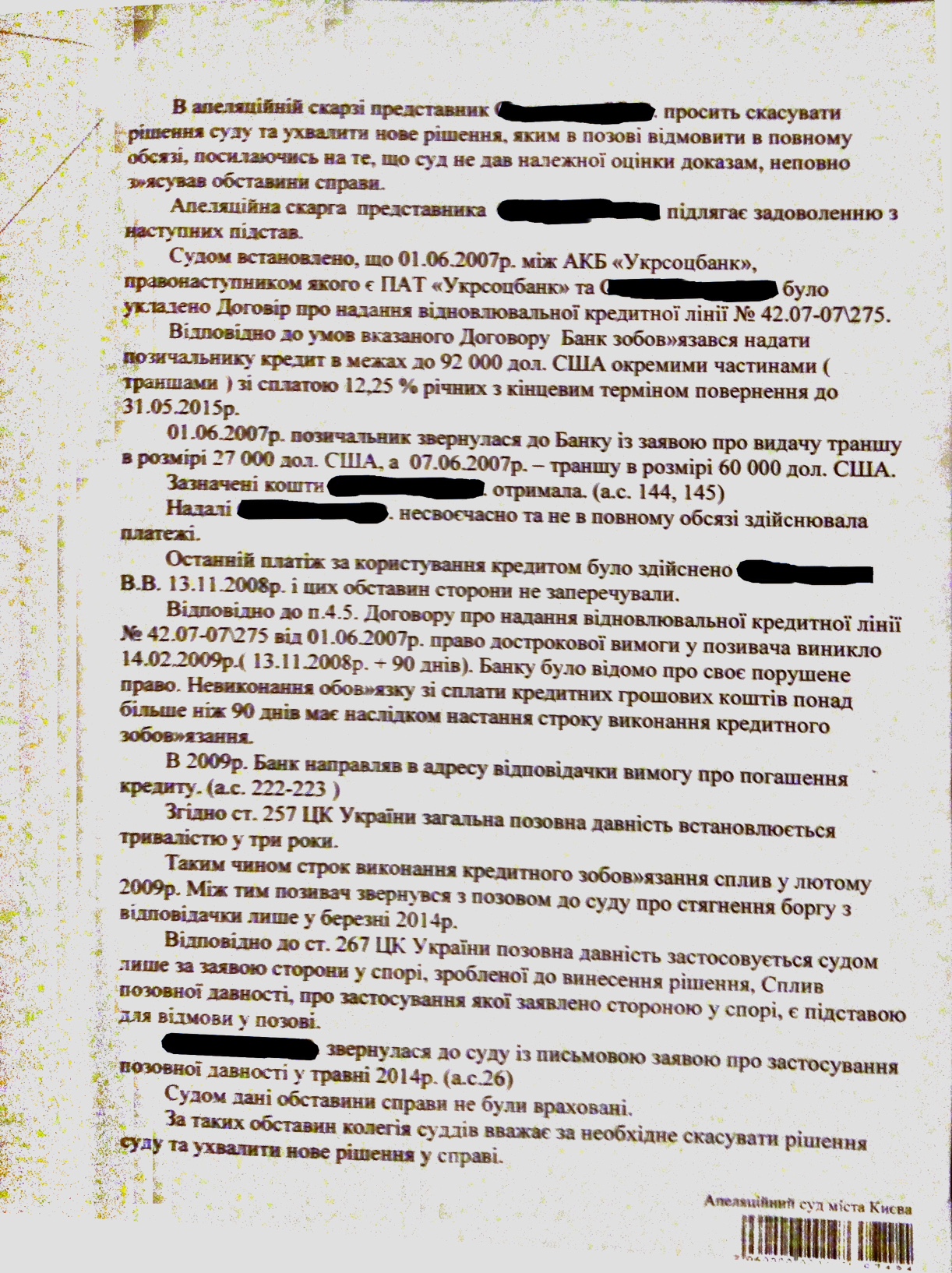

Практика показує, що більшість судових розглядів, ініційованих банками з метою стягнути заборгованість по кредиту, мають негативні наслідки для позичальника через відсутність кваліфікованого захисту в суді. Відсутність спеціальних знань і невміння відстояти свої права перед кредитором часто призводять до того, що суд повністю задовольняє вимоги банку. Нерідкі випадки, коли суд виносить рішення на користь банку по закінченню терміну позовної давності. А все тому, що позичальник не знав про її існування і не зміг про неї заявити. Що ж таке строк позовної давності по кредиту, і коли банк втрачає право вимагати повернення заборгованості?

Термін позовної давності по кредиту передбачає певний відрізок часу, який надається кредитору для подачі в суд на позичальника з метою стягнути прострочену заборгованість. По закінченню цього терміну боржник має повне право не погашати застарілий кредит, а банк, у свою чергу, вже не зможе примусово стягнути кошти зі свого позичальника.

Відповідно до Цивільного Кодексу, термін позовної давності по кредиту становить 3 роки. Законодавство передбачає можливість збільшити даний термін, проте виключно за згодою сторін. Це означає, що тільки якщо позичальник особисто поставив підпис під документом, що продовжує позовну давність, кредитор має право вимагати стягнути заборгованість. Намагаючись обійти цю норму закону, банки, найчастіше, вдаються до різних хитрощів. Вони подають в суд на позичальника за застарілими кредитами, посилаючись на те, що збільшення строку позовної давності було зазначено в «Основних умовах», що додавалися до кредитного договору. Такі дії банків присік Верховний суд України, розглядаючи справу № 6-16цс15. Згідно з його постановою, тільки особистий підпис позичальника під відповідним документом може стати підставою для розгляду вимог банку в суді.

Ще однією питанням, що викликає величезну кількість суперечок, є початок звіту строку позовної давності. Банки, найчастіше, наполягають на тому, щоб відраховувати строк від дати закінчення кредитного договору. Боржникам ж набагато вигідніше починати звіт від дати внесення останнього платежу по кредиту. Довгий час суди досить неоднозначно підходили до даної проблеми. Крапку в цьому питанні знову ж поставив ВСУ, розглядаючи справу № 6-160цс14. Посилаючись на 261 статтю ЦКУ, Верховний суд вказав, що строк позовної давності по кредиту починається з моменту появи права на позов. Відраховувати позовну давність банк має право по відношенню до кожного конкретного пункту договору, тобто кожному щомісячному платежу за графіком погашення боргу аж до дати виконання останнього зобов'язання.

Однак і це ще не все. Існує і, так званий, спеціальний строк позовної давності по кредиту, який обмежує кредитора в часі вимагати стягнення штрафів і пені по простроченій заборгованості. Складає даний термін всього лише 12 місяців. Це означає, що по закінченню одного року банк втрачає право відсуджувати у позичальника всі штрафи та пені, нараховані на основний борг.

Тому, перше, що потрібно зробити, отримавши повістку в суд за кредитом - перевірити термін позовної давності. Якщо позовна давність за кредитом або штрафним нарахуваннях минула, вам не потрібно навіть подавати зустрічний позов - досить просто написати письмову заяву до суду. Кваліфікований адвокат допоможе правильно розрахувати термін позовної давності за вашим кредитом і позбавити банку можливості вимагати стягнення будь-яких засобів!

Для отримання юридичної консультації по кредитам:

1. Реструктуризація кредиту (списання)

2. Захист від колекторів

3. Зняття арешту з майна

4. Оскарження рішення суду (заочне, апеляція, касація)

5. Застосування позовної давності по кредиту

6. Припинення поруки, скасування виконавчого напису

7. Супроводження купівлі кредиту на голландському аукціоні

8. Списання боргів – банкрутство фізичних осіб

911inua@gmail.com - задайте нам питання!

063-595-87-10 - отримуйте консультацію за телефоном!