Якщо Приватбанк подав в суд. Стратегія захисту в суді в 2023 році

- Просмотров: 26228

Ця стаття буде корисна тим позичальникам, які мають кредит в Приватбанку та мають прострочення по кредиту, підписували правила кредитування, отримували банківську карточку та не сплачували по кредиту більше року. Також важливий юридичний момент – це переоформлення картки на новий строк. У позичальників виникають ряд питань: що може зробити Приватбанк за несплату кредиту; що робити, якщо Приватбанк подав в суд; як зменшити кредит Приватбанка в суді; Як перевірити, чи подав Приватбанк в суд?

ЗВЕРНІТЬ УВАГУ НА ДВА РІШЕННЯ ВЕРХОВНОГО СУДУ, які дозволять повністю вписати проценти та неустойки, а якщо ви переплатили по кредиту, то списати і тіло кредиту:

ПЕРЕЛІК СУДОВИХ СПРАВ, ЯКІ МИ ВИГРАЛИ - ПЕРЕХОДЬТЕ!

1. 03.07.2019 року Велика Палата Верховного Суду розглянула справа № 342/180/17 та зазначила, що позичальник не підписував відповідні правила, а від так, банк не має право нараховувати проценти та неустойку, та зобов'язаний повернути лише тіло кредиту.

2. Відповідно до Постанова Верховного Суду від 02 жовтня 2019 року, справа №545/2248/17 було зазначено, що виходячи з вищенаведеного Верховний Суд доходить висновку, що тіло кредиту є повністю погашеним відповідачем, що є в даному випадку підставою для відмови у задоволенні позову, адже домовленості про сплату відсотків за користування коштами підписана відповідачем анкета-заява не містила.

У випадку, якщо Приватбанк подав на вас до суду та ви отримали позовну заяву про стягнення кредиту з додатками (розрахунок заборгованості), вам необхідно перевірити наступні моменти:

1. Строк дії картки Приватбанка;

- Відповідно до рішення ВСУ, строк позовної давності по кредиту починає відраховуватись від дати закінчення карти Приватбанку.

2. Розрахунок заборгованості по кредиту;

- Приватбанк досить часто неправильно розраховує кредитну заборгованість, особливо при переоформленні кредитної карти.

3. Правила кредитування в частині строку позовної давності на дату підписання заяви про приєднання до цих правил;

- Відповідно до рішення ВСУ, якщо особа не підписувалась під правилами кредитування Приватбанку в частині збільшення строку позовної давності, то позовна давність по кредиту не збільшується.

4. Строк розрахунку заборгованості неустойки та валюта стягнення;

- Позовна давність по неустойки становить 1 рік, а стягувати та нараховувати неустойку можуть виключно у гривні.

5. Розмір неустойки по кредиту;

- Відповідно до Цивільного кодексу, суд може зменшити розмір неустойки (штраф та пеня) по кредиту, у випадку, якщо неустойка значно перевищує розмір тіла кредиту.

6. Наявність та/або відсутність факту переривання строку позовної давності;

- У випадку переривання та/або не переривання позовної давності, слід подавати відповідну заяву про застосування позовної давності або на всю заборгованість по кредиту, або на кожний місячний кредитний платіж.

Зазвичай позичальник дізнається про те, що банк подав до суду за невиплату кредиту, коли виявляє судову повістку в поштовій скриньці, або отримує заочне рішення суд про стягнення кредиту. Майже напевно це справжній документ (банку або колекторам нема чого його підробляти, але в деяких випадках Приватбанк підробляє такі повістки), але якщо ви сумніваєтеся, то можете легко перевірити його справжність. Для цього потрібно знайти в інтернеті на сайті судової влади, з якого прийшла повістка, і скористатися пошуком за прізвищем. Якщо ваша кредитна справа дійсно в цьому суді, ви зможете прямо на сайті отримати основну інформацію про нього, а також уточнити дату і час засідання.

Заходи Приватбанку можуть бути різними, дивлячись на розмір заборгованості та час прострочення, наприклад:

- • повістки в суд;

• арешт рахунку вашої зарплатної картки та списання коштів;

• візити колекторів — як вони працюють з боржниками;

• заборона на виїзд за кордон в тому випадку, якщо банк виграє суд.

Для підготовки на засідання позичальник повинен підготувати наступні документи:

• копії та оригінали чеків про щомісячні платежі за весь період;

• кредитний договір;

• офіційні документи, що підтверджують справжню причину затримки виплат за кредитом (лікарняний лист, трудову книжку із записом про звільнення, тощо). Необхідно, щоб потім подати відстрочку та/або розстрочку рішення суду.

В яких випадках позичальник може подати зустрічний позов:

1. Некоректна поведінка представників банку на адресу позичальника.

2. Зміна умов за кредитним договором без попередження другої сторони.

3. Стягнення незаконних комісій за оформлення кредиту або безпідставне підняття процентної ставки.

4. Невірне нарахування штрафних санкцій (помилки в підрахунках).

При отриманні повістки в суд необхідно зробити кілька основних дій, пов'язаних з документами про кредит та іншими матеріалами порушеної справи. Позичальник зобов'язаний:

1. Ретельно перечитати кредитний договір у пошуках невідповідностей вимогам. Наприклад, позичальникові необхідно:

• перевірити відповідність необхідної банком суми методиками підрахунку штрафів і пені по кредиту, викладених в кредитному договорі;

• якщо банк передав борг колекторам, то необхідно перевірити наявність у договорі пункту про згоду на передачу даних третім особам.

• перевірити, чи відповідає зазначена в договорі процентна ставка реально нарахованими відсотками за користування кредитом.

Таким чином, суду з приводу простроченої заборгованості боятися не варто, адже є перевірені способи отримання вигоди від його проведення. Так, клієнт банку може:

• знайти невідповідності у вимогах банку і в реальних документах у справі;

• найняти фахівця і з його допомогою розробити тактику захисту;

• бути готовим відповідати на будь-яке питання від юристів банку або судді;

• зменшити штрафи і пені, які були нараховані кредитором;

• отримати невелику виплат по кредиту;

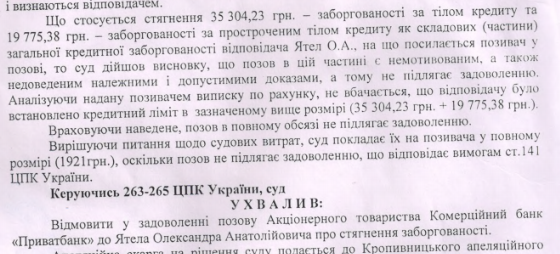

Підстави оскарження (перегляд) заочного рішення про стягнення Приватбанком кредитних коштів.

Враховуючи, що найбільш позовів про стягнення кредиту подається Приватбанком, досить часто суди не повідомляють позичальників, або повідомляють за старими адресами, або при першої неявки позичальника виносять заочне рішення.

Для того, щоб переглянути та скасувати заочне рішення необхідно довести два моменти:

1.Поважність пропуску засідання та причини неповідомлення суду про неявку в суд;

2.Довести те, що рішення про стягнення коштів незаконне та привести обґрунтування.

Для оскарження заочного рішення не потрібно подавати в апеляцію, а необхідно подати заяву в той же суд. Також необхідно сплатити судовий збір. Якщо позичальник скасує заочне рішення, він може:

1.Заявити позовну давність по кредиту повністю, або на кожний місячний платіж;

2.Зменшити неустойку (штраф, пеня) по кредиту;

3.Зменшити розрахунок заборгованості.

Строк оскарження заочного рішення - 10 днів з моменту отримання. Ми рекомендуємо отримати заочне рішення та ознайомитись зі справою, для того, щоб адвокат зміг написати аргументовану заяву про скасування заочного рішення.

УВАГА: 39 783 — кількість справ, у яких фігурують всі банки України за 30.03.2017. 18 159 із них пов’язані з Приватбанком.

У 94% відсотках випадків ПриватБанк виступає ініціатором подачі в суд.

Основний предмет позову — стягнення кредитної заборгованості. Також банки судяться з таких причин: звільнення майна з під арешту, примусового виселення, визнання банкрутом.

Найбільша кількість судових справ, пов’язаних з банками, відбуваються в Дніпропетровській, Київській та Одеській області.

Для отримання юридичної консультації по кредитам:

1. Реструктуризація кредиту (списання)

2. Захист від колекторів

3. Зняття арешту з майна

4. Оскарження рішення суду (заочне, апеляція, касація)

5. Застосування позовної давності по кредиту

6. Припинення поруки, скасування виконавчого напису

Консультація адвоката по кредитним питанням

911inua@gmail.com - задайте нам питання!

063-595-87-10 - отримуйте консультацію за телефоном!

ТОВ «ЕВПРОПАРТНЕР ФІНАНС» - колекторська компанія, якій Банк Надра відступив права вимоги за кредитними договорами

Коммерческій банк Надра відступив права вимоги за кредитними договорами на користь колекторської компанії ТОВ «ЕВПРОПАРТНЕР ФІНАНС» (ЄДРПОУ 40368253)

Кредитний портфель, що складається з прав вимоги та інших майнових прав по 359 кредитними договорами забезпечені іпотекою, 90 кредитними договорами, забезпечених транспортними засобами, 509 беззаставних кредитних договорів та 998 по кредитними картками.

Колекторська компанія «ЕВПРОПАРТНЕР ФІНАНС» заплатила за кредитний портфель на аукціоні - 9 778 239.84 грн.

Початкова ціна продажу лота 46 563 046.84 ГРН грн, а розмір гарантійного внеску склав 2 328 152.34 грн

Інформацію про те, потрапив Ваш кредитний договір в пул, який викупила колекторська компанія ТОВ «ЕВПРОПАРТНЕР ФІНАНС» можна побачити на сайті Прозорро.

ТОВ «ЕВПРОПАРТНЕР ФІНАНС» вже почали розсилати письмові повідомлення про відступлення прав вимог позичальникам Банку Надра, яким вони попереджають позичальників про наслідки невиконання взятих на себе грошових зобов'язань перед Банком Надра за кредитними договорами. У своїх листах компанія звертає увагу на те, що разом з переходом прав вимог, змінилися реквізити для здійснення оплати.

Як домовитися з колекторами ТОВ «ЕВПРОПАРТНЕР ФІНАНС»?

Просте повідомлення боржника компанією ТОВ «ЕВПРОПАРТНЕР ФІНАНС» без надання доказів поступки прав вимоги ще не зобов'язує боржника виконати зобов'язання новому кредитору, так як до отримання доказів боржником, колекторська компанія ТОВ «ЕВПРОПАРТНЕР ФІНАНС» по відношенню до нього є по суті «чужим».

У більшості випадків колекторська компанія викуповує кредитні борги, забезпечені іпотечними майном: квартирами, будинками, земельними ділянками. Всі договори іпотеки передбачають іпотечні застереження. Іпотечне застереження дає можливість забрати іпотечне майно у позасудовому порядку. Це означає, що колектори відправляють боржникові вимогу про повернення всього боргу та попереджають, що якщо борг повернуто не буде, то вони будуть звертати стягнення на предмет іпотеки.

Закон не накладає обов'язки на боржника вимагати від нового кредитора надання доказів, хоча таке право йому надано. Тим неї менше, в разі отримання повідомлення боржника все ж слід проявити активність та вимагати від нового кредитора ТОВ «ЕВПРОПАРТНЕР ФІНАНС» надання достатніх доказів поступки прав вимоги від ПАТ КБ «НАДРА». Боржнику банку НАДРА необхідно переконатися на 100% в тому, що саме новий кредитор ТОВ «ЕВПРОПАРТНЕР ФІНАНС» викупив право вимоги, а не шахраї. Якщо боржник не впевнений кому саме він повинен заплатити кредит, то необхідно звернутися за юридичною підтримкою, до адвокатів, які спеціалізуються на цих питаннях.