РЕСТРУКТУРИЗАЦІЯ: Як не платити податок з доходів фіз. осіб.

В цій статті ми розглянемо проблематику погашення кредиту таким чином, щоб не виникав податок з доходів фізичних осіб. Ви дізнаєтесь, як за допомогою факторингу купити кредит таким чином, щоб уникнути податка на доходи фізичних осіб.

Реструктуризація кредиту з частковим списанням боргу

ПЕРЕЛІК СУДОВИХ СПРАВ, ЯКІ МИ ВИГРАЛИ - ПЕРЕХОДЬТЕ!

Основна частина:

Якщо позичальник не може своєчасно виконувати свої зобов'язання за кредитним договором, банк може запропонувати йому реструктуризацію. Реструктуризація - це зміна умов кредитного договору, яка може включати в себе зміну строку погашення кредиту, процентної ставки, розміру щомісячних платежів або навіть списання частини боргу.

У цій статті ми розглянемо реструктуризацію кредиту з частковим списанням боргу. При такому варіанті реструктуризації позичальник сплачує частину боргу, а інша частина списується банком.

Банки часто пропонують такі програми реструктуризації, щоб стимулювати позичальників до погашення заборгованості. Наприклад, ПАТ "Укрсиббанк" пропонує списати 40% боргу при умові сплати 60% загального боргу. ПАТ "Приватбанк" пропонує списати неустойку та пені, а тіло кредиту розбити рівними частинами під 0,001 % річних. ПАТ "Дельта банк" пропонує кілька варіантів списання боргу: продаж майна за ринковою вартістю та списання залишку заборгованості; списання 50% загального боргу; або перекредитування поточного кредитного боргу строком від 5 до 10 років, під 0,0001%.

Для того щоб реструктуризація кредиту з частковим списанням боргу була успішною, необхідно правильно оформити договір. Договір повинен містити наступну інформацію:

- Суму заборгованості, яка підлягає списанню;

- Суму заборгованості, яку позичальник зобов'язаний сплатити;

- Нові умови кредитного договору (строк погашення, процентна ставка, розмір щомісячних платежів);

- Порядок виконання договору.

Після підписання договору позичальник повинен сплатити суму боргу, яка не підлягає списанню. Якщо банк вимагає спочатку внести грошові кошти, то він може відмовитися від підписання договору та вимагати сплати залишку заборгованості.

Після повного виконання договору кредитне зобов'язання припиняється, а банк втрачає право на звернення на предмет іпотеки або застави.

Однак позичальник повинен врахувати, що він також повинен сплатити податок на дохід фізичних осіб за ставкою 17% від суми, яку банк йому списав.

Висновок:

Реструктуризація кредиту з частковим списанням боргу може бути хорошим варіантом для позичальників, які не можуть своєчасно виконувати свої зобов'язання за кредитним договором. Однак перед тим, як погоджуватися на реструктуризацію, необхідно уважно вивчити умови договору і переконатися, що вони відповідають вашим інтересам.

Для отримання юридичної консультації по кредитам:

1. Реструктуризація кредиту (списання)

2. Захист від колекторів

3. Зняття арешту з майна

4. Оскарження рішення суду (заочне, апеляція, касація)

5. Застосування позовної давності по кредиту

6. Припинення поруки, скасування виконавчого напису

911inua@gmail.com - задайте нам питання!

063-595-87-10 - отримуйте консультацію за телефоном!

Відповідно до пп. "д" пп. 164.2.17 п. 164.2 ст. 164 ПКУ, суми боргу платника податку, анульованого (прощеного) кредитором за його самостійним рішенням, не пов'язаним з процедурою банкрутства, до закінчення строку позовної давності. Якщо кредитор повідомляє платника податку-боржника рекомендованим листом з повідомленням про вручення або шляхом укладення відповідного договору, або шляхом надання повідомлення боржнику під підпис особисто про анулювання (прощеного) боргу та включає суму анульованого (прощеного) боргу до податкового розрахунку суми доходу, нарахованого (сплаченого) на користь платників податку, за підсумками звітного періоду, у якому такий борг було анульовано (прощеного), такий боржник самостійно сплачує податок з таких доходів та відображає їх у річній податковій декларації;

Таким чином, у випадку прощення боргу, а саме підписання договору, умовами якого є списання частини боргу, позичальник повинен сплатити податок з доходів фізичних осіб у розмірі 17% від суми списання частини кредитної заборгованості.

Але можливо уникнути сплати податку з доходів фізичних осіб у розмірі 17% в наступний спосіб. Справа в тому, що банку абсолютно не важливо, що підписувати, коли є рішення кредитного комітету про погашення кредиту з дисконтом.

Як один з варіантів уникнення податку на прибуток з фізичних осіб при прощенні боргу, є факторингова операція, яка полягає у наступному:

1.Факторингова компанія купує на себе право вимоги за кредитним договором, в результаті чого до факторингової компанії переходить право вимоги за заставою/іпотекою;

2.Факторингова компанія продає вам право вимоги за кредитним договором або реструктуризує різницю на 30 років під 0,00001% та встановлює в договорі відлік позовної давності.

(Факторингова компанія – це не колектори, вона отримує до 5 відсотків від суми купівлі права вимоги, у зв’язку з чим вона погодиться з будь-якими змінами до договору)

Таким чином, позичальник може не сплачувати податок з доходів фізичних осіб, оскільки не відбулось списання/прощення боргу. Також позичальник може не турбуватись про те, що на нього подадуть до суду, оскільки сплине позовна давність, а в суді він може зробити заяву про застосування позовної давності і суд відмовить в стягненні боргу.

Детальніше про застосування позовної давності читайте тут.

Вказану факторингову схему можна застосувати, якщо позичальник має проблеми не з одним банком, або якщо на заставне майно накладені інші арешти. В цьому разі, якщо позичальник зосередить фінансові сили на одному об’єкті, а позичальник через керовану факторингову компанію отримує право вимоги за кредитом та запис в реєстрі обтяжень, а це вже означає керованість іпотечним майном, оскільки інші кредитори будуть мати значні труднощі зі стягненням коштів за рахунок іпотечного майна, але в будь-якому разі навіть якщо іпотечне майно буде реалізовано через публічні торги, то кошти від реалізації отримує іпотекодержатель, тобто факторингова компанія. Але щоб позичальник отримав кошти, необхідно підписати з факторинговою компанією відповідну систему договорів.

Зверніть увагу, що якщо банк на підставі договору прощення боргу простив вам борг, то сплачувати податок ви маєте право з прощених тіла кредиту та процентів, а якщо податкова вимагає сплачувати зі штрафів та пені, то необхідно оскаржувати такі дії, як незаконні.

Керуючий партнер Юридичної компанії «Майоров, Нерсесян та партнери»

Майоров Василь.

********************************************

Адреса: м. Київ, вул. В. Житомирська, 15б

тел. 063-595-87-10

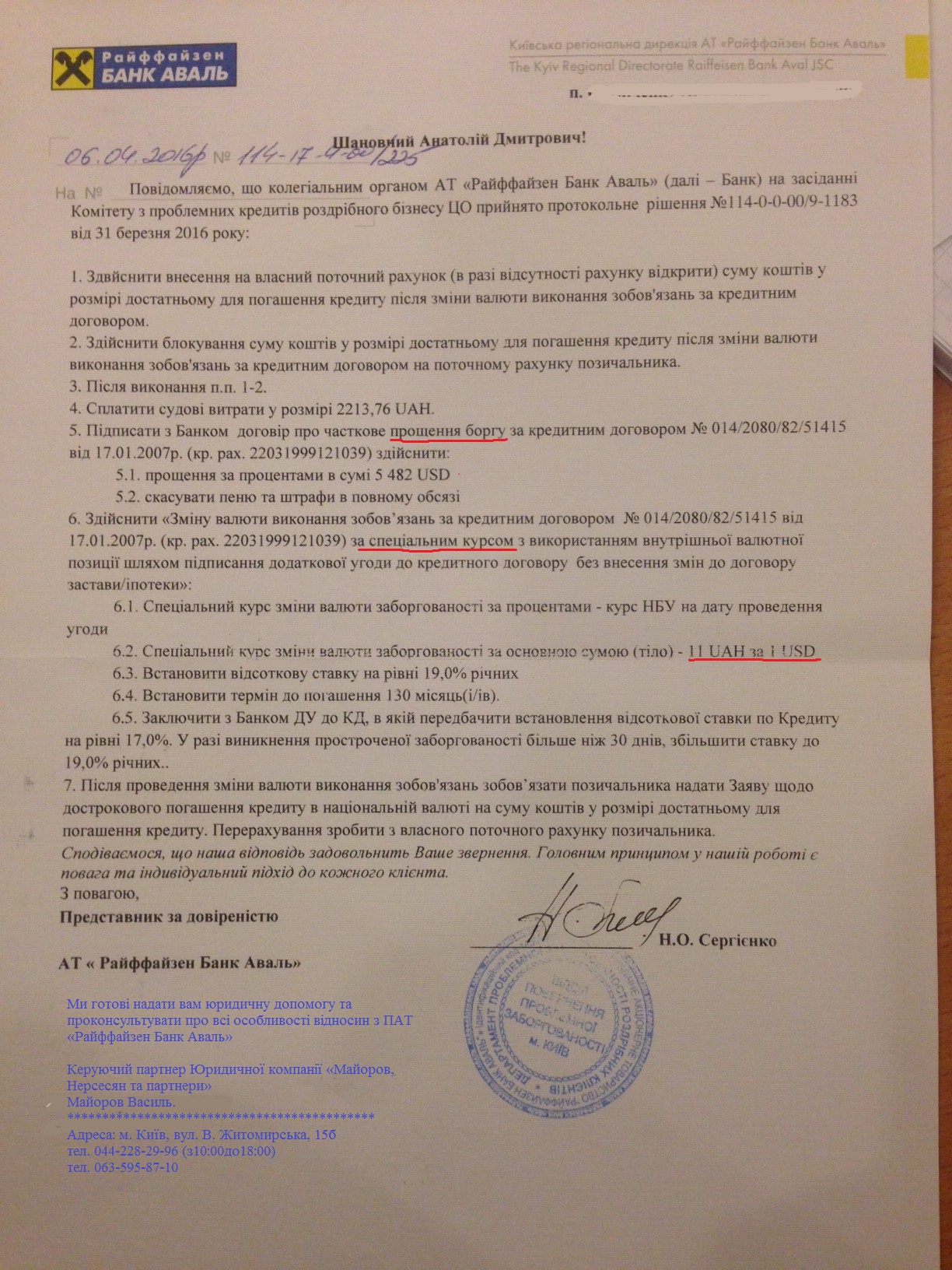

Приводимо приклад реструктуризації кредиту (м.Київ), яку ми провели для нашого клієнта за спеціальним пільговим курсом 11 грн/дол., без продажу предмету іпотеки. Схема досить складна, але реальна та побудована таким чином, що податок з доходів фізичних осіб не сплачується.