Як закрити кредит в ПАТ «Райффайзен Банк Аваль» по курсу 11 грн./дол.

Минулий рік був сповнений позитивними рішеннями на користь позичальників!

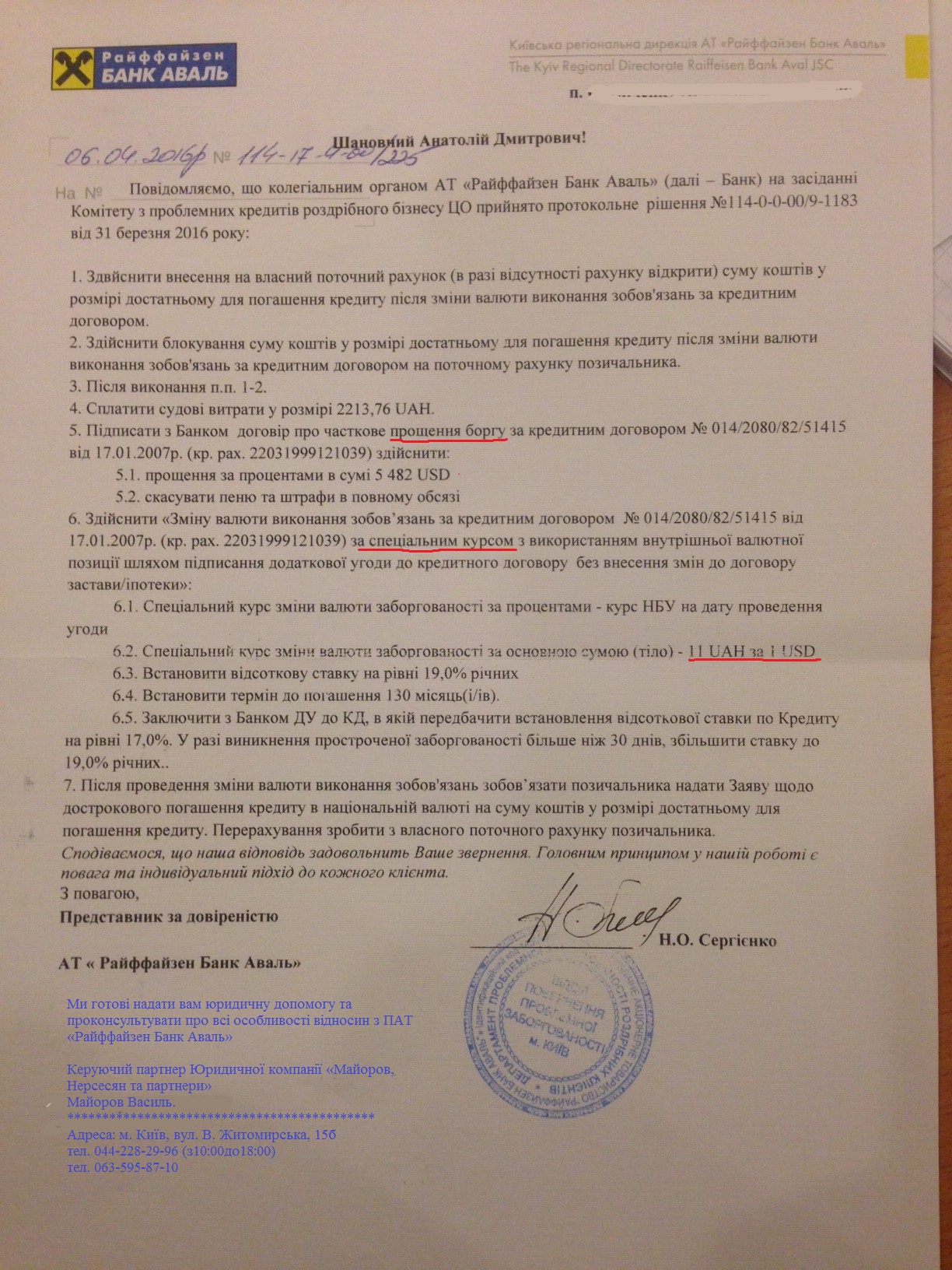

А почалася вона з закриття складної операції в Аваль. Складною, тому що було одночасно дисконтування частини кредиту (процентів), рефінансування по курсу 11 грн./дол., реструктуризація та погашення частини кредиту зарезервованими коштами позичальника, але без продажу земельної ділянки (предмет іпотеки) та переуступки залишку кредиту на факторингову компанію.

Якщо у кого-то схожа ситуація, то Вам цей пост буде корисний, тому що покроково розберу що за чим. І відразу перша порада - нічого, крім цієї угоди, в цей день не плануйте - вона займе цілий день. І обов'язково (!) Проговорите з нотаріусом, що саме йому потрібно з документів і в якій формі, особливо якщо нотаріус не банківський ... а то на угоді можуть бути сюрпризи.

1. Спочатку позичальник відкриває банківський рахунок в Авалі та вносить на власний поточний рахунок суму коштів у розмірі необхідному для погашення кредиту після зміни валюти виконання за кредитним договором. Вказані кошти блокуються банком та залишаються на рахунку, але позичальник погашає судові витрати, оскільки позичальник та банк судились приблизно два роки, що і обумовило згоду банку на реструктуризацію по курсу 11 грн./ дол. Якщо боржник / майновий поручитель / в шлюбі або були в шлюбі на момент оформлення іпотеки або іпотека є спільною власністю, то подружжя теж повинні дати згоду на всі дії позичальника.

2. Позичальник та банк Аваль підписують з банком договір про часткове прощення боргу за кредитним договором (часткова реструктуризація кредиту). В результаті такої часткової реструктуризації, відбувається прощення процентів та скасування пені та штрафів по кредитному договору. Відповідно до ПКУ, за таким прощенням податок з доходів фізичних осіб не нараховується.

3. Після цього, Аваль змінює валюту виконання за кредитним договором за спеціальним курсом з використанням внутрішньої валютної позиції шляхом підписання додаткової угоди до кредитного договору без внесення змін до договору іпотеки. Таким чином, Аваль змінює валюту кредитування за курсом 11грн./дол., встановлює відсоткову ставку в гривні на рівні 19% річних та встановлює умови реструктуризації кредиту зі строком 130 місяців. Також, Аваль підписує додаткову угоду до кредитного договору, в якій передбачає встановлення відсоткової ставки по кредитному договору на рівні 17 відсотків, а у разі порушення умов реструктуризації кредитного договору, така ставка збільшується до 19 відсотків річних (це робиться для дотримання нормативів НБУ, не більше).

4. Після проведення вищевказаної часткової реструктуризації кредиту, Аваль достроково погашає залишок заборгованості зарезервованими коштами позичальника з його рахунку.

5. Далі - поїздка в банк Аваль за оригіналами документів і довідкою від банку Аваль про відсутність кредитної заборгованості! До цього моменту позичальник і нотаріус, як правило, знімають обтяження з предмету іпотеки відповідно до згоди Аваля.

Саме така складна з першого погляду схема, дозволяю зробити реструктуризацію валютного кредиту по курсу 11 грн./дол., в тому числі зі списання залишку. В результаті такої реструктуризації кредиту (рефінансування Аваля) податок з доходів фізичних осіб на прощену різницю не виникає.

Для отримання юридичної консультації по кредитам:

1. Реструктуризація кредиту (списання)

2. Захист від колекторів

3. Зняття арешту з майна

4. Оскарження рішення суду (заочне, апеляція, касація)

5. Застосування позовної давності по кредиту

6. Припинення поруки, скасування виконавчого напису

7. Супроводження купівлі кредиту на голландському аукціоні

8. Списання боргів – банкрутство фізичних осіб

911inua@gmail.com - задайте нам питання!

063-595-87-10 - отримуйте консультацію за телефоном!