«Реструктуризація кредиту» - що це означає (адвокат по кредитам)

Реструктуризація – це досить загальне поняття, під яким розуміється зміна істотних умов кредитного договору за домовленістю сторін (зміна методу погашення тіла кредиту та відсотків, зміна строків погашення тощо).

Але банк висуває свої умови таким чином, що в кінці він залишається у виграші.

Банк піднімає питання про проведення реструктуризації на своїх умовах таким чином, що загальна кредитна заборгованість позичальника не тільки не зменшується, а в деяких випадках, навіть збільшується. Такий варіант реструктуризації є найгіршим для позичальника, адже він не може впливати на умови реструктуризації.

Тому, починаючи переговори з банком про реструктуризацію кредиту, треба чітко розуміти тактику переговорів, а також варіанти вирішення проблеми на найвигідніших для Вас умовах.

Як реструктуризувати кредитну заборгованість з банком

Вступ:

Реструктуризація кредитної заборгованості - це процедура, яка дозволяє позичальнику змінити умови кредитного договору, такі як терміни погашення, розмір процентної ставки або суми платежів. Реструктуризація може бути проведена за ініціативою позичальника або банку.

Основна частина:

Види реструктуризації

Існує кілька видів реструктуризації кредитної заборгованості:

- Капіталізація неустойки та процентів

Це найгірша реструктуризація для позичальника. У цьому випадку неустойка та проценти, нараховані за прострочення платежів, додаються до тіла кредиту. В результаті позичальнику доводиться виплачувати більшу суму боргу, а також проценти на неустойку та проценти.

- Списання неустойки

У цьому випадку неустойка списується з кредитної заборгованості. Однак проценти, нараховані за прострочення платежів, залишаються в силі.

- Списання неустойки та процентів

Це найбільш оптимальна реструктуризація для позичальника. У цьому випадку з кредитної заборгованості списуються неустойка та проценти, нараховані за прострочення платежів.

- Добровільна реалізація предмета застави

У цьому випадку позичальник добровільно реалізує предмет застави (автомобіль або нерухомість). Банк списує неустойку або частину кредитної заборгованості.

Варіанти погашення кредиту

Окрім реструктуризації, позичальник може розглянути такі варіанти погашення кредиту:

- Часткове погашення з прощенням залишку

У цьому випадку позичальник сплачує частину кредитної заборгованості, а залишок списується банком.

- Купівля права вимоги по кредиту через факторинг

У цьому випадку позичальник продає право вимоги по кредиту факторинговій компанії. Факторингова компанія виплачує позичальнику частину суми кредиту, а потім сама сплачує кредит банку.

- Купівля кредиту у колекторів

У цьому випадку позичальник купує кредит у колекторів. Колекторська компанія виплачує позичальнику суму кредиту, а потім сама сплачує кредит банку.

- Банкрутство фізичних осіб

У цьому випадку суд визнає позичальника банкрутом і списує його борги.

Висновок:

Реструктуризація кредитної заборгованості може бути ефективним способом покращити фінансове становище позичальника. Однак перед тим, як приймати рішення про реструктуризацію, важливо уважно вивчити всі варіанти та проконсультуватися з юристом.

Додаткові поради:

- Збирайте всі документи, пов'язані з кредитом.

- Не бійтеся звертатися за допомогою до юриста.

- Не зволікайте з вирішенням проблем з банком.

Як правильно погасити кредит - відеоконсультація адвоката

При правильній стратегії ведення переговорів з банком, можна домовитись про реструктуризацію на вигідних умовах. Наприклад, Приватбанк при боргу в 250 000 грн., списав все, крім тіла кредиту, а тіло у розмірі 113 000 грн. розбив на 3 року під 0,001 відсотків річних. Постає питання, чому? А тому, що при простроченні кредиту більше ніж 180 днів, комерційний банк, відповідно до вимог НБУ, резервує таку саме суму, а при реструктуризації та списанні частини боргу, банк має право звільнити суму резервування та пустити вільні кошти в роботу. Звичайно, банки це не розголошують.

Для того щоб правильно провести реструктуризацію кредитної заборгованості ви можете проконсультуватись у наших спеціалістів, адже у нас є досвіт і на підставі вашій ситуації, ми можемо прорахувати найкращий розмір дисконта та можливість проведення реструктуризації на умовах позичальника та навіть списати залишок кредитної заборгованості

В наступній статті ми проаналізуємо слабкі сторони банків з точки зору впливу на них та розповімо про особливості резервування.

Для отримання юридичної консультації по кредитам:

1. Реструктуризація кредиту (списання)

2. Захист від колекторів

3. Зняття арешту з майна

4. Оскарження рішення суду (заочне, апеляція, касація)

5. Застосування позовної давності по кредиту

6. Припинення поруки, скасування виконавчого напису

Консультація адвоката по кредитним питанням

911inua@gmail.com - задайте нам питання!

063-595-87-10 - отримуйте консультацію за телефоном!

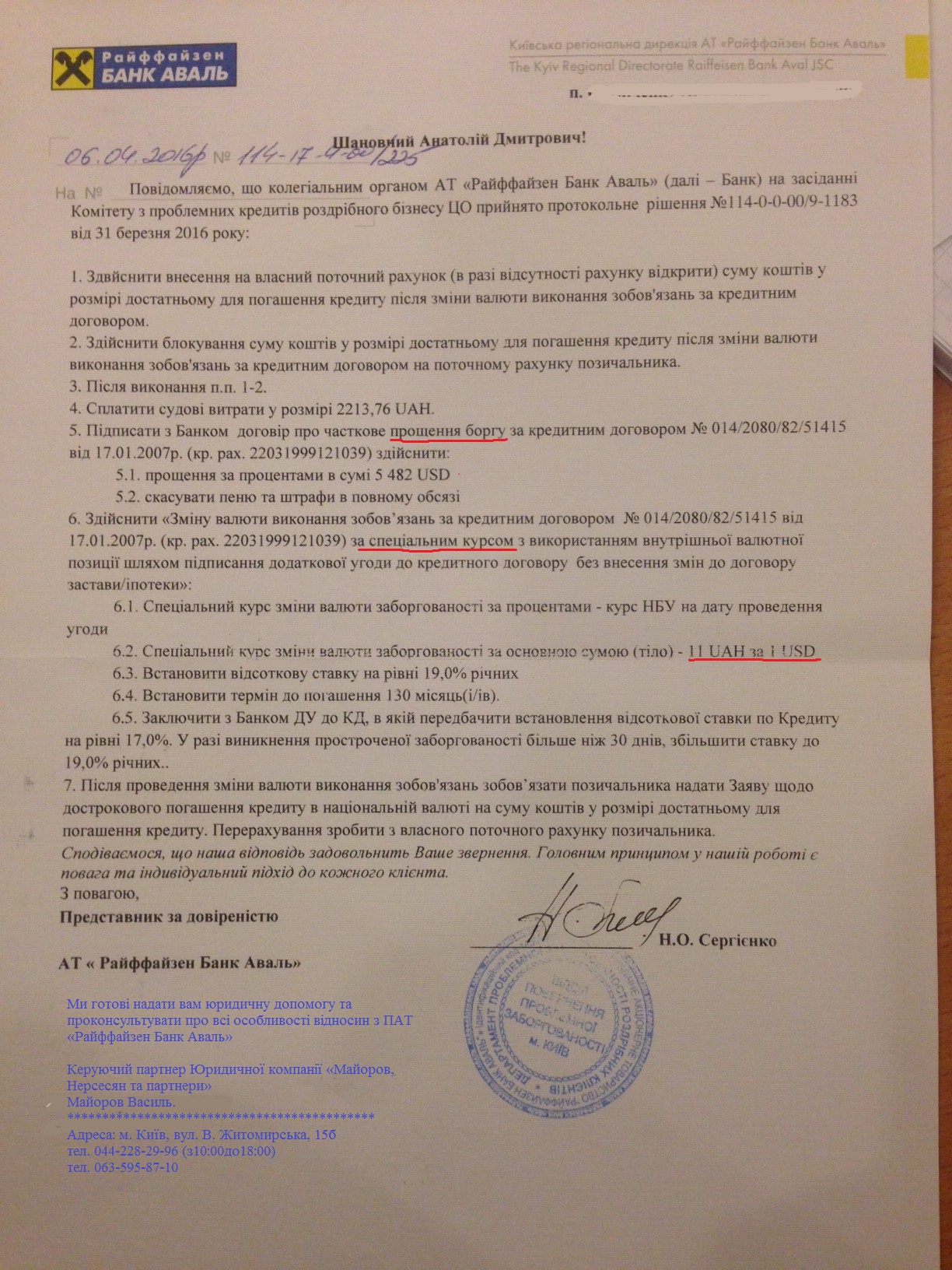

Приводимо приклад реструктуризації кредиту (м.Київ), яку ми провели для нашого клієнта за спеціальним пільговим курсом 11 грн/дол., без продажу предмету іпотеки. Схема досить складна, але реальна та побудована таким чином, що податок з доходів фізичних осіб не сплачується.

Отримати план списання ваших боргів

Права колекторів при стягненні боргу

Колектори наділені такими правами:

звертатися до боржника з письмовими вимогами про погашення боргу;

дзвонити по телефону боржника або зустрічатися з ним особисто, якщо він не заявив про відмову від взаємодій;

направляти смс, листи по електронній пошті;

звертатися до суду, домагатися стягнення в рамках виконавчого провадження;

Зверніть увагу! Дії колекторів повинні відповідати закону. Це стосується часу і кількості телефонних дзвінків або смс, особистих зустрічей або письмових вимог. Боржник може в будь-який момент заявити про відмову від взаємодії, після чого колектори зобов'язані припинити дзвінки, інші способи особистого впливу.

Реструктуризація кредиту - це процес перегляду умов кредитного договору між боржником і кредитором з метою зменшення виплат за кредитом, збільшення терміну погашення або зміни інших умов кредиту. Реструктуризація кредиту може бути корисною для боржників, які не можуть платити за кредит згідно зі стандартними умовами договору.

Нижче наведено крок за кроком процедуру реструктуризації кредиту:

Крок 1: Зв'яжіться з кредитором

Першим кроком у процесі реструктуризації кредиту є зв'язок з кредитором. Зв'яжіться з ним і поясніть свою ситуацію, поясніть, чому ви не можете виконувати свої зобов'язання за кредитом відповідно до умов договору.

Крок 2: Розгляньте можливості реструктуризації кредиту

Розгляньте різні варіанти реструктуризації кредиту, які можуть бути доступні вам, такі як зниження відсоткової ставки, подовження терміну кредиту або зменшення щомісячних виплат.

Крок 3: Підготуйте документацію

Підготуйте всю необхідну документацію для процесу реструктуризації кредиту, яка може включати заяву про реструктуризацію кредиту, фінансові звіти, документи про дохід і будь-які інші документи, які можуть знадобитися для розгляду вашої заявки.

Крок 4 : Подайте заявку на реструктуризацію кредиту

Будь-які запитання, які можуть бути задані вашим кредитором. Якщо ваша заявка буде схвалена, то ви отримаєте нові умови кредиту, які будуть відповідати вашим потребам.

Крок 5: Укладіть новий договір

Після того, як ваша заявка на реструктуризацію кредиту буде схвалена, укладіть новий договір з вашим кредитором. Даний договір має містити нові умови кредиту, дату початку і закінчення терміну погашення, нову щомісячну суму платежів та будь-які інші деталі, які домовляться вами та вашим кредитором.

Крок 6: Дотримуйтесь умов нового договору

Після укладення нового договору з вашим кредитором, дотримуйтеся всіх нових умов кредиту. Це означає, що ви повинні буде вчасно платити щомісячні платежі відповідно до нових умов, які були узгоджені з вашим кредитором.

Реструктуризація кредиту може бути корисним інструментом для боржників, які знаходяться в складних фінансових ситуаціях. Однак, не забувайте, що реструктуризація кредиту може мати вплив на ваш кредитний рейтинг