Как роить вопрос с банком или коллекторами (реструктуризация)

Реструктуризация валютных и гривневых кредитов

В данном материале мы хотим привлечь внимание тех заемщиков, которые имеют беззалоговые и залоговые кредиты. Если вы хотите решить проблемы с банками без привлечения судебных инстанций и признания банкротства физических лиц, ознакомьтесь с информацией, представленной в статье. Материал будет полезен не только беззалоговым заёмщикам, но и ипотечникам.

Любой, кто имеет кредитные обязательства перед банком, пытается решить финансовые проблемы с максимальными убытками и расходами. Есть несколько верных способа:

• Вносить платежи согласно графику, который фиксируется в договоре о кредитовании. Своевременная выплата кредита - самый верный вариант защиты от дополнительных расходов. Однако бывают ситуации, когда планируемое происходит должным образом.

• Договориться с кредитором на частичное списание долгов (так называемый дисконт). Если вы вносили платежи ровно в срок, но в какой-то момент перестали это делать, то можно и даже нужно договориться с кредитором списать часть задолженности.

• Выкупить свой кредит через голландский аукцион. Как правило, это самый выгодный вариант решения проблемы.

• Списать все долги через процедуру банкротства физических лиц, а для заемщиков с ипотечными кредитами – существуют особенные условия реструктуризации.

Как договориться с банковским учреждением о реструктуризации?

Учитывая порывы доброй воли погасить кредит спустя определенный промежуток времени, договоритесь с кредитором о списании части просрочки. Дисконт устанавливается в результате деловой беседы и знания слабых сторон банка. Это может быть различная сумма - от десяти до семидесяти процентов от общей задолженности. Часть списания зависит от финансово-экономического положения и личных качеств заемщика (а именно упорство и настойчивость). Очевидно, что остаток долга вы все равно должны выплатить, причем единоразово. В этом случае, кредитор отказывается от претензий в вашу сторону. Многие банковские учреждения практикуют систему рефинансирования потребительского кредита. Это означает, что погасить актуальный кредит можно за счет предоставления нового. Пользоваться этой системой или нет - дело сугубо индивидуальное.

Стоит отметить, что проблемный кредит можно выплатить на максимально возможных выгодных условиях. Главное, уверенно и настойчиво себя вести, чтобы кредитор быстрее согласился на инициированные вами условия. Кроме того, не стоит поддаваться манипуляциям и запугиваниям. Настаивайте на своем, и вы без значительных затрат решите финансовые проблемы.

Многие слышали о таком понятии, как кредитные каникулы. Каникулы представляют собой отсрочку выплат по кредитным обязательствам на конкретный период, в которые не производится начисления штрафных санкций в виде пени или комиссии. К сожалению, в украинских банках такая система не работает. Банковская организация может уменьшить сумму платежей, но полностью освободить от выплаты нереально.

Если вы не расположены идти вышеописанным путем, но хотите решить финансовую проблему - воспользуйтесь возможностью реструктуризации кредита либо перекредитованием. Обратите внимание, что такой способ очень невыгоден для заемщиков.

Приведем пример. Допустим, вы должны выплачивать по кредиту каждый месяц тысячу долларов. Сейчас, для вас это нереально осуществить. Кредитор может предложить вам альтернативные варианты, на основании которых вы будете выплачивать не тысячу, а половину - пятьсот долларов в месяц. При любом предложении вы остаётесь в проигрыше.

Идя по пути реструктуризации, увеличивается срок кредитования. Вместе с этим, вы гасите кредит и выплачиваете процентную ставку. То есть, чем дольше вы выплачиваете по кредитным обязательствам, тем больше процентов вы выплачиваете, а в общей сложности платите больше. Вам могут предложит освобождение выплат по телу кредита, иными словами вы будете платить только процент с оставшейся суммы. НО! Тело кредита не уменьшается, а процент начисляется без перерыва. То есть такой процесс может длиться целую бесконечность!

Еще один способ, который может рассматриваться как альтернатива. Вам уменьшают платёж, в суммы, которые сформируются, разделят на части. Для понимания приведем пример. Вы должны платить по кредиту тысячу гривен в месяц, а платите в течение года половину. Оставшаяся сумма переносится в тело кредита. Следовательно, увеличивается срок погашения и итоговая кредитная сумма оплаты. В связи с этим, вы должны отдавать себе отчет, что реструктуризация - это не просто вариант платить меньшую сумму какое-то время, но и переплата в будущем. Это опасно, если ваше экономическое положение не улучшится в обозримом будущем. А противном случае, вы просто выбросите деньги на ветер. Принимая решение о возможностях использования условий банка, взвесьте все за и против.

Если вы не хотите связываться с реструктуризацией, попробуйте следующий алгоритм:

• Идите к кредитору и предложите предоставить вам дисконт.

• Дайте кредитору понять, что вы заплатите часть задолженности.

• Не бойтесь угроз и настаивайте на своем.

Как правильно погасить кредит коллекторам

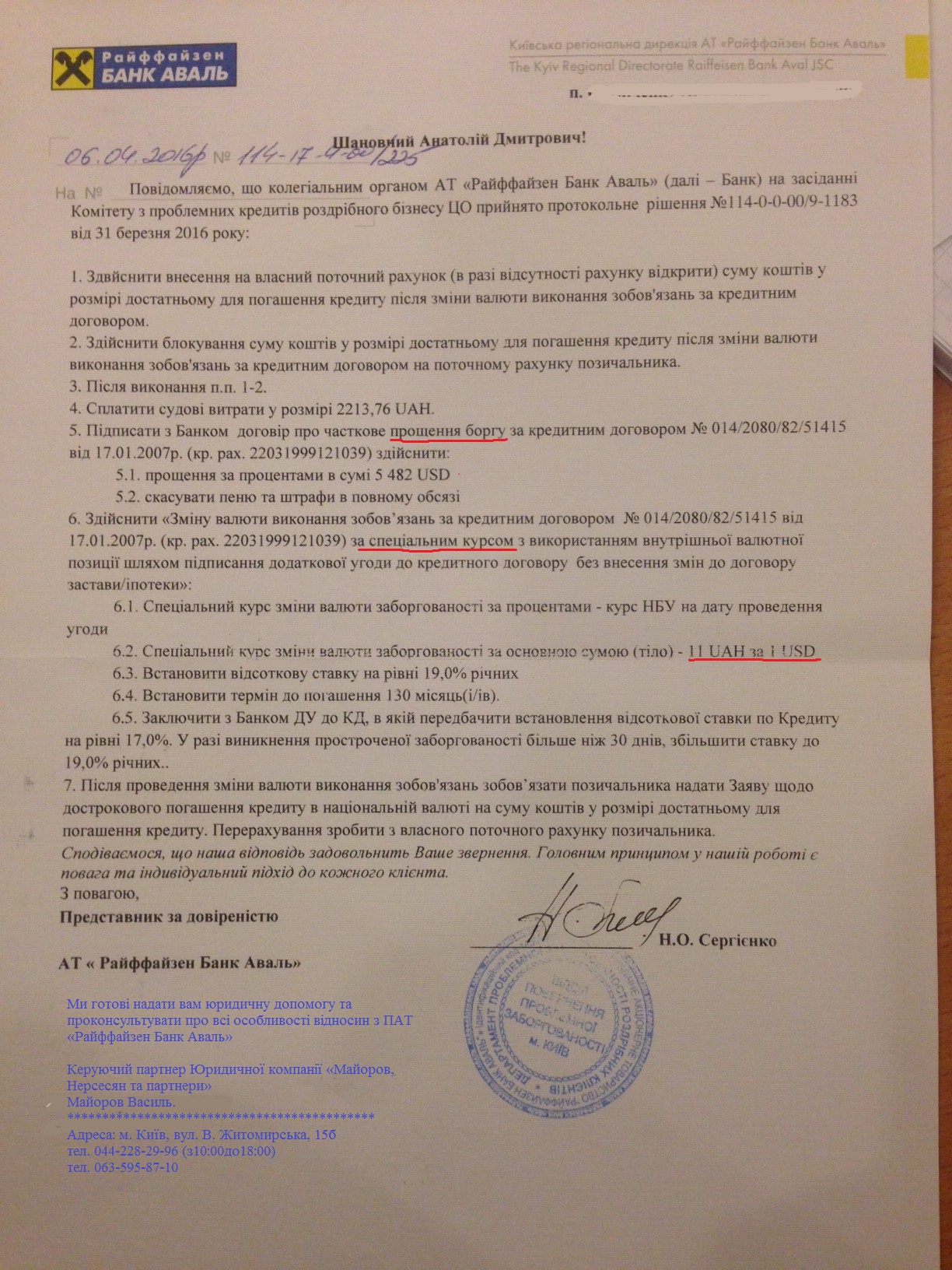

Пример реструктуризации с Аваль банком