Строк позовної давності по кредиту (особливості застосування)

Якщо ви довгий час не виплачуєте кредит, то можливо, що по ньому пройшов термін давності, тобто банк більше не має права вимагати гроші через суд. Багато позичальників знають, що термін позовної давності становить три роки, проте навіть серед юристів немає єдиної думки, від якого моменту вести відлік. Більше того, різні суди по-різному трактують закон і виносять різні рішення в однакових ситуаціях.

У будь-якому випадку потрібно розуміти, що термін давності відраховується зовсім не від дати отримання кредиту. Більшість судів спирається на позицію, відповідно до якої термін давності починає текти з моменту проходження останньої транзакції кредитного розрахункового рахунку. Тобто, якщо кредит отриманий 1-го січня 2010 року на п'ять років, останнє внесення грошей на рахунок було 1-го січня 2011 року, то і термін давності судом буде відраховуватися саме з цієї дати за кожний місячний платіж. Така позиція, зокрема, простежується в рішеннях Верховного Суду України.

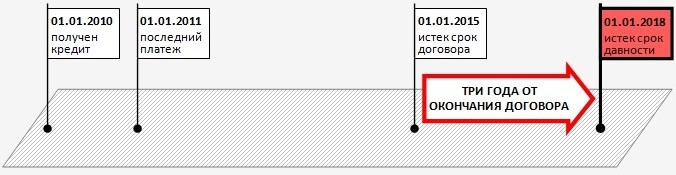

Однак деякі суди першої інстанції не погоджуються з таким трактуванням закону, спираючись на положення Цивільного кодексу, де говориться, що «за зобов'язаннями з визначеним строком виконання перебіг строку позовної давності починається після закінчення терміну виконання». У таких випадках суди вказують, що термін позовної давності починає текти з моменту закінчення кредитного договору. Тобто, якщо кредит отриманий 1-го січня 2010 року на термін у п'ять років, то суд буде відраховувати строк давності від 1-го січня 2015 незалежно від того, коли ви сплатили останнє.

Іноді трирічний термін давності відраховується від дати закінчення кредитного договору. Практика показує, що така позиція суду є менш поширеною. Крім того, вона застосовується тільки для «звичайних» кредитів, але не для кредитних карт, термін дії яких обмежений строком випуску карти (це єдина істотна відмінність в обчисленні строку давності між кредитом і кредитною картою). Якщо у вашому конкретному випадку суд першої інстанції скаже, що термін давності відраховується від закінчення договору, у вас є високі шанси змінити це рішення через апеляцію. Однак потрібно розуміти, що кожне рішення залежить від конкретного судді, і 100% -ву гарантію дати не можна ніколи.

Крім того, при встановленні початку терміну давності суди приймають до уваги факт офіційних переговорів з банком з питання кредитної заборгованості. Якщо ви відправляли банку лист про надання банківських канікул або про реструктуризацію боргу і т. д., То це може перервати строк давності. І, зрозуміло, надання банком вказаних послуг присікає протягом терміну майже в ста відсотках випадків. Як правило, це відбувається тому, що за домовленістю з банком клієнт вносить ту чи іншу суму на кредитний рахунок. Однак і самого факту підписання додаткової угоди може виявитися достатньо для суду.

Окремо хочеться відзначити, що перепродаж кредиту колекторським агентствам або якимось іншим організаціям не впливає на перебіг строку позовної давності. Однак у будь-якій ситуації є безліч дрібних факторів, які тим чи іншим чином можуть вплинути на обчислення строку давності. Ми настійно рекомендуємо не сподіватися на загальні рекомендації, а прийти на прийом до кредитного адвокату, щоб він міг проаналізувати ваш конкретний випадок. Якщо у вас немає можливості прийти на особистий прийом, як мінімум, скористайтеся консультацією по телефону.

Чи можна вимагати гроші після закінчення терміну давності

Багато позичальників вважають, що закінчення строку давності автоматично означає відмову банку від спроб повернути заборгованість, але на практиці ситуація виглядає інакше. По-перше, закон не забороняє банку вимагати гроші хоч через сто років після припинення всіх взаємин. Закінчення строку давності говорить тільки про те, що у вас з'являється дуже сильний аргумент на той випадок, якщо банк звернеться до суду. Термін давності не впливає на право банку дзвонити позичальникові, писати листи і іншими способами нагадувати про непогашений кредиті. З боку позичальника в цій ситуації є ефективний спосіб протидії - написати заяву на відзив персональних даних. Часто цього достатньо, щоб банк перестав вас турбувати.

По-друге, банк може продати ваш борг колекторам незалежно від закінчення строку позовної давності. Якщо ж термін давності пройшов, і колектори розуміють, що отримати щось через суд вони вже не зможуть, то ймовірність жорсткого тиску значно зростає. Ви можете зіткнутися не тільки з погрозами по телефону, але і з відверто злочинним впливом. Наприклад, колектори можуть проколоти шини вашого автомобіля, залити клеєм замок квартири або просто надіслати міцних хлопців для серйозної розмови. Для захисту в таких ситуаціях потрібно негайно писати скарги на колекторів в міліцію і, якщо міліція не діє, заяви в прокуратуру.

По-третє, банк може віднести до суду позовну заяву незалежно від закінчення терміну давності за кредитною заборгованістю. Важливо розуміти, що сам суд не буде розраховувати строк позовної давності і автоматично відмовляти банку. Щоб це сталося, вам необхідно підготувати і принести до суду клопотання про застосування строку позовної давності. В принципі, це нескладна операція, і часто позичальники можуть виконати її самі. Однак іноді у справі спливають дрібні деталі, розібратися в яких може лише кредитний адвокат. Якщо ви не хочете ризикувати, то потрібно проконсультуватися з фахівцем до того, як здійснювати якісь дії, особливо якщо питання стосується судового процесу.

У кожному разі закінчення якого-небудь терміну - це ще не гарантія того, що банк відмовиться від спроб повернути гроші. Незалежно від того, скільки часу минуло після видачі кредиту і останнього платежу по ньому, у банку є право подати позовну заяву до суду. Беручи позов від банку, суд не перевірятиме, минуло три роки чи ні. Якщо позичальник промовчить, то відбудеться «звичайний» судовий процес по кредиту, і в результаті буде винесено рішення про стягнення такої-то суми. Щоб уникнути такого сценарію, позичальникові необхідно подати заяву (клопотання) про застосування пропущеного строку давності.

Заява про застосування терміну давності, слід роздрукувати в трьох примірниках: один для вас, один для суду, один для банку. На вашому екземплярі співробітник суду повинен поставити підтверджує штамп і повернути його вам. Віднести таку заяву в суд ви можете в будь-який момент, але тільки не пізніше, ніж відбудеться основне слухання по вашій справі. Однак ми рекомендуємо не відкладати це питання на останній момент, і виконати всі дії відразу ж, як тільки ви отримали повістку (або дізналися про суді іншим чином).

Як правило, для підготовки та подання до суду такого клопотання не вимагається юридичної освіти та будь-яких спеціальних знань. Однак у кожному правилі є свої винятки, і виявити їх може тільки професіонал. Навіть якщо на перший погляд ситуація з вичерпаним терміном здається абсолютно типовий і зрозумілою, більш глибокий аналіз може виявити приховані проблеми, які спливуть в суді. Проблема судового процесу в тому, що у вас буде всього одна спроба, і якщо суд винесе невигідне вам рішення, оскаржити його буде практично неможливо. Ми рекомендуємо не ризикувати і перед тим, як йти до суду, проконсультуватися з кредитним адвокатом - по телефону або на особистому прийомі.

Для отримання юридичної консультації по кредитам:

1. Реструктуризація кредиту (списання)

2. Захист від колекторів

3. Зняття арешту з майна

4. Оскарження рішення суду (заочне, апеляція, касація)

5. Застосування позовної давності по кредиту

6. Припинення поруки, скасування виконавчого напису

7. Супроводження купівлі кредиту на голландському аукціоні

8. Списання боргів – банкрутство фізичних осіб

911inua@gmail.com - задайте нам питання!

063-595-87-10 - отримуйте консультацію за телефоном!